在线客服

在线客服

浏览:--次

2016-09-05 16:56:52

类型:

活动预告

“羊城荟”俱乐部成立于2016年4月14日,由华泰期货发起、大连商品交易所特别支持,旨在打造一个高端的、专业的期货投资交流平台,不定期举办研讨会,邀请资深行业研究员、专业投资机构、知名现货企业,就当前热点议题交流和分享各自的观点以及对市场行情的研判与看法。

羊城荟第三期(塑料)行情研讨会于2016年9月1日在广州珠江新城举办,会议邀请华泰期货商品策略研究员潘翔、广州众智投资咨询有限公司化工投资经理梁宗泰做主题演讲,顺德塑料协会、一德石化、广塑集团、上豪贸易、时代海纳、梯跃贸易等多家现货企业代表,以及粤大金融、博弈树投资、洋明投资、乐无忧基金、鲁芸投资等优秀投资机构代表参与研讨。

【讲师观点】

潘翔 曲折的油市再平衡之路

油市再平衡持续推进下(非OPEC供应下降,需求持续增长),油市的供应过剩量正在逐步收窄。根据IEA和EIA的官方预估,市场将在2017年年中从供应过剩转为供不应求(静态考量)。这也就意味着石油累库的过程仍将持续,年内较难看到全球库存见顶。

2014Q4~2015Q1期间,原油库存持续积累带来的WTI和布伦特月差的反套机会(买远抛近)。

2015Q4~2016Q1,做空柴油的机会(单边,买原油空柴油、买汽油空柴油)。

2016Q2~Q3,做空汽油裂解价差、买柴油抛汽油的机会。

近期全球炼厂进入检修期,我们预计短期原油累库的压力将大于成品油,而从一些高频数据(西北欧、新加坡、美国)来看,各地成品油库存近期出现回落,我们预计汽柴油对原油的裂解价差将有所修复,而原油月差可能走阔。

拉尼娜天气可能导致今年冬天偏冷,美国取暖度日数的增加利好柴油需求进而推高柴油裂解价差。

梁宗泰 PE研究框架

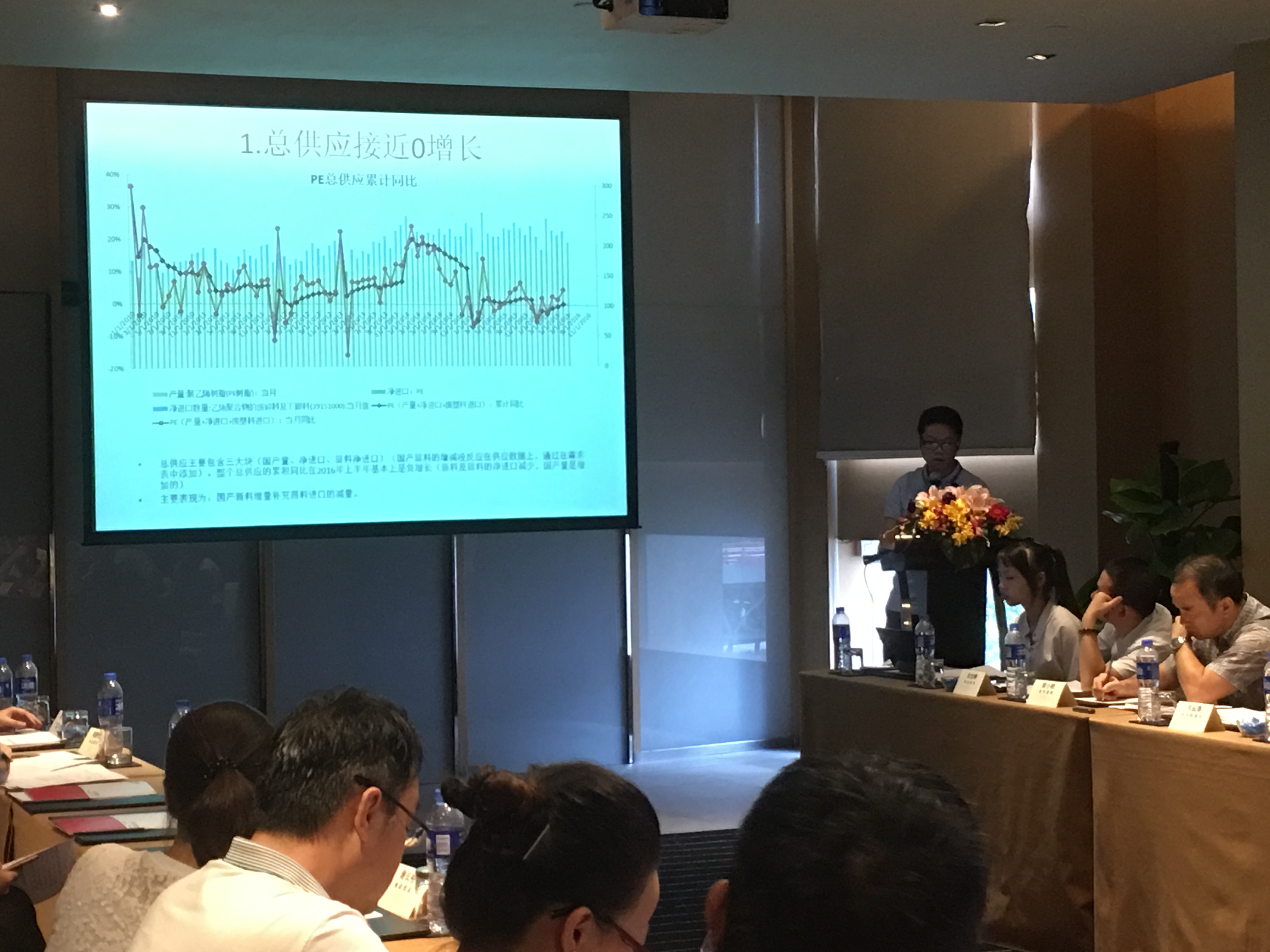

PE整个总供应的累积同比在2016年上半年基本上是负增长(新料及回料的净进口减少,国产量是增加的)。总供应主要包含三大块(国产量、净进口、回料净进口)(国产回料的增减没反应在供应数据上,通过在需求表中添加)。主要表现为国产新料增量补充回料进口的减量。

目前地膜生产毛利在2%左右,属于中间偏下,生产利润一般,棚膜厂仅刚需成交,并无囤货备库热情。农膜开工率季节性正常上升。包装膜开工率亦环比季节性回升,10月左右达到峰值,但同比来看二季度包装膜开工率低于往年。

根据梁老师的平衡表,预估Q4供应是要回升的,进口方面由于继续倒挂给的同比增长基本为负。供应增长来源主要是9月检修结束带来的产量增加以及新投两套装置(11月)。

产业需求9月开始季节性回升,并于Q4达到峰值。展望Q4基本有小缺口。

与15年Q4平衡表最大区别在于:新料与回料价差拉开,无需通过新料替代回料,新料即可达到平衡。

平衡表预估9/10月最后结果累库概率较大(因Q4平衡表并未考虑金融需求,即期现解冻量级大概10万吨的冲击)。

G20会议的影响:对生产企业减产力度弱于预期,对PE基本无影响(主要降其他品种负荷,上海石化MEG降负、镇海沥青降负);对PP影响亦弱于预期,仅台塑出台检修,富德仅降负10%,三园则是PDH降负(听闻G2O后再PP检修),对PP下游影响相对更大(接近15%产能BOPP减产)。

9月合约结束期现冻结量冲击市场以及9月中开工率回升双重压力下,预期现货一波回调,工厂普遍无备货意愿,等待现货9月交割后补跌。

从短期检修计划来看,检修最集中的时期在8月中-9月上(供需两淡);进入9月中后开工率回升明显且Q4检修计划少,供应回升速度大于需求上升速度(需求方面:产业需求仅维持刚需爬升,而贸易商投机囤货需求被压至低位)。

PE:关注9月下跌后,低位多L1空L5机会。

PP:PP1701基差过大,关注对冲组合多头配置机会。

L-PP价差:现货价差看多,但1月合约关注做缩机会

上述内容仅代表讲师个人观点,仅供参考 ------------------------------ 欢迎关注【羊城荟俱乐部】公众号,持续获得相关资讯

下一篇:

【周聚焦】第九十期主要观点集锦华泰期货有限公司版权所有 Copyright©2016-2025 Huatai Futures All Rights Reserved (本网站已支持IPv6)

[备案许可证编号 粤ICP备05081726号 ] 华泰期货有限公司官方网站

粤公网安备 44010402000830号

粤公网安备 44010402000830号