在线客服

在线客服

浏览:--次

2016-05-05 08:46:48

类型:

活动预告

本期周聚焦专题主要对豆粕市场进行分析,总结了农产品策略,汇报了内蒙锌矿和冶炼企业调研情况,同时跟进镍基本面研究,对黑色市场大幅波动进行了交流和分析,最后对2016年黄金期货投资机会进行了介绍,提出二季度蓄势、年度发力的观点。

专题一:豆粕专题报告

2016/17年度全球大豆期末库存可能降低。巴西丰产,出口增加,期末库存持平或小幅降低;阿根廷产量减少,国内压榨和出口增加,期末库存降低;雷亚尔升值和阿根廷4月暴雨使得美豆出口需求增加,未来关注新作播种面积和产区天气情况。国内4-7月大豆到港量大,港口+油厂库存高位,开机率高水平;存栏可能见底,预期养殖需求好转;豆粕主要跟随美豆走势。

油脂认为偏震荡,六七月棕榈油库存见底再看。油脂间关注菜粽豆粽扩大,下半年做空油粕比。鸡蛋近期偏弱,后期气温导致产蛋率下降,等待9月建多单机会。棉花预期起拍12000,后期围绕此价波动。白糖不建议抛空,国际均提高供需缺口,等5200-5300可考虑买入,走私150万吨以上,但后期可能减少,内外价差缩小也会导致减少。豆粕上方仍有想象空间,需要面积与单产炒作配合。

专题二:内蒙锌矿和冶炼企业调研报告

锌矿偏紧显现,锌价有望震荡走高。冶炼企业相对不是太乐观,15000-16000抛压较大,目前好转迹象主要是预期性的,嘉能可的减产有不确定性,钢厂后期产能情况主要看国家政策,预计后期货币不会再像一季度那么宽松。长期看涨锌价:锌的不可回收性;目前供需平衡,是否上涨资金影响很大;锌多数用于防腐,对产品成本影响不大;矿石品味下降;近年探矿基本停止,探明约3500万吨,数值很低。矿企前期有累积库存,准备开始边看边卖,C冶炼企业下半年比上半年好,预计在15000以上波动。

二季度价格易涨难跌。进口加工费低位,国内矿供给难大增,后期国产矿加工费下滑概率大;需求向好,镀锌钢板价格和需求均增;冶炼厂库存低位,精炼锌库存下滑;锌矿缺口将现,加工费下滑;后期冶炼厂可能因为缺矿被动减产。风险点为:15000-16000套保盘;进口套利空间打开;镀锌钢板需求下滑;人民币贬值/美元升值。

专题三:镍基本面研究跟进

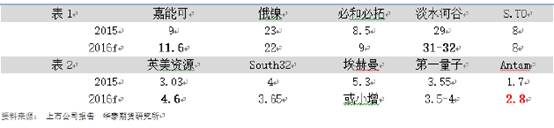

淡水河谷2016 年第一季度,镍产量达到7.35万吨,创下第一季度产量新高,较 2015 年第一季度增加了4300吨,这主要得益于萨德伯里工厂良好的营运表现以及新喀里多尼亚工厂的产量突破记录。同比增速为6.21%,而此前我们预期淡水河谷年度产量增速在6.8-10%,从一季度产量数据来看,虽然增速较大,但是实际上处于预期增速的下限。

英美资源集团(Anglo American plc),一季度镍产量则较上年同期的6,700吨大幅增长67%,至11,200吨,因Barro Alto的鼓风炉重建工作顺利完成。而此前预计2016年英美资源镍产量为4.6万吨,较2015年的3.03万吨增长52%,一季度产量增速稍微超出年度产量预期,但因英美资源总产量较为有限,因此增速少许的出入对全球供应影响丌大。

国内电解镍产量释放有限,主要是绝对价格较低。菲律宾镍矿环比回升,同比降幅回升至-18%。德龙镍业试产,后期对镍需求拉动1.3万吨/月;不锈钢库存依然偏低;下半年全球范围内不锈钢投产较多。

专题四:黑色市场大幅波动原因交流

板块短期波动加大,交易所抑制投机,提高保证金比例,提升交易手续费,缩短夜盘交易时间。资金偏紧张,导致贸易商补库积极性不高;贸易商最近比较纠结,从上周的市场报价可以看出,基本上觉得价格涨这么多,继续涨没有底气,所以还是选择落袋为安的比较多;五一期间,现货钢坯价格累计下跌100元/吨。5月钢企复产大概率事件;库存保持低位,初现抬升迹象;地产支撑犹在,基建步伐加快。5月钢企复产的可能较强,因此就品种之间来讲成材有望形成对原料煤焦矿的弱势,建议投资者把握做空盘面利润套利机会。

以上观点仅供参考。华泰期货“周聚焦”专题活动定期于每周一下午3:30准时开播,欢迎感兴趣的客户联系客户经理/营业部参加。咨询电话:400-628-0888。

华泰期货有限公司

2016年5月5日

下一篇:

【周聚焦】第七十二期主要观点集锦华泰期货有限公司版权所有 Copyright©2016-2025 Huatai Futures All Rights Reserved (本网站已支持IPv6)

[备案许可证编号 粤ICP备05081726号 ] 华泰期货有限公司官方网站

粤公网安备 44010402000830号

粤公网安备 44010402000830号